ブログ

12.212015

お金のリスクを考えてますか?みなさんの年金は本当に大丈夫?続編

みなさん、こんにちは

本物の日本サッカー界のレジェンド

「澤 穂希」選手の引退会見を見て、

少しだけ寂しい思いをしている

株式会社インベストの相良です。

さて、「お金のリスクを考えてますか?」も

今回で4回目です。

今回は実際にどのような行動が必要なのかを

お伝えしていこうと思います。

もしみなさんの老後がキチンと保証されてる

とすれば、あまり考えなくてもいいかなと思

います。

しかし、この先どうなるか分からないと考え

ると、やはり何かしらの手段は講じたほうが

いいのではないでしょうか?

それではどうするのか・・・?

と、その前に、どうならなければいけないの

か?

簡単に言うと、老後にお金に困らない生活を

送るというのが大前提で話をしてます。

老後お金に困らないようにするには、

1 ゆとりのある生活を出来るだけの年金を

もらえる事。

2 年金が少ないと考えると、足りない分を

貯蓄して、それを取り崩しながら生活しない

といけないので、頑張って貯蓄する。

3 同じく年金が少ないと考えると、貯蓄も

いいけど将来継続的に見込める収入を確保す

る。もしくはそのスキルを今のうちに身に付

ける。

4 信頼できるお金のプロを味方につける!

以上かな。

まずは1、将来の年金がゆとりある生活分も

らえるか?

悲しいかな、答えは「NO」ですね。

まあそれがあれば、こんなブログを書く必要

もないですね・・・。

次は2、頑張って貯蓄をしていくということ

なんですが、みなさんは一体いくらくらい

貯蓄があれば大丈夫だと思いますか?

これは、現在の年齢、子供の人数、進学先、

夫婦の所得、現在の支出、定年までの期間、

見込み年金額などを考慮して金額を算出し

ないといけません。

分かりやすく言うと、各家庭ごとに必要な

貯蓄額は違うということです。

では、目安としてはどうでしょうか?

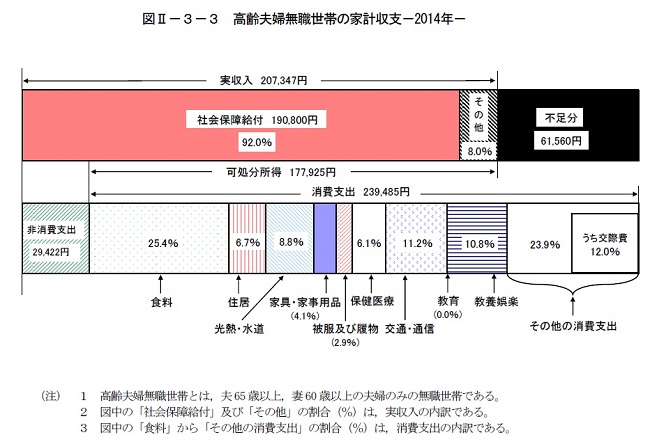

<高齢夫婦無職世帯の家計収支2014年

総務省家計調査H26年>

で見てみましょう。

ちょっと図が小さくて申し訳ないのですが、

上図は平成25年の家計調査で、高齢夫婦

(世帯主が65歳以上)無職(主な収入は年金)

世帯の家計収支2014年は上図の通りです。

平成26年家計調査収支編によれば、

実収入は207,347円、内税金・社会保険料

等を差し引いた可処分所得は177,925円。

一方消費支出は239,485円ですので、

不足分は61,560円です。

この不足分を貯蓄で補う場合、65歳の方の

平均余命(平成25年簡易生命表男性19.08年、

女性23.97年)ですので、リスクとして30年

を余命とみると、

22,161,600円

これが目指すべき貯蓄額のベースになります。

しかしこれはインフレなどを考慮していませ

ん。

そこまで考慮すると一般的には3,000

万円が必要だと言われています。

簡単に3,000万円と言っていますが、

みなさん、この金額を退職時までに貯蓄

する自信はありますか?

中々大きい金額ですね。

「これくらいなら大丈夫ですよ」って

いう方は、このブログは必要ないのか

もしれません。

いやいやいやいや、

そりゃ無理でしょ!!って思った方、

諦めてはいけません。

方法はあります、いくらでも。

そのためのこのブログですから。

ご安心を・・・。

〇 貯蓄に必要な事

毎月いくら貯金できるかを把握するために、

毎月の収入と支出を書き出してみる。

そして無駄な支出を削って、将来のための

貯蓄額を決定する。

どうせ貯めるなら金利が高いところで貯め

ましょう!

時間を味方につけて長い期間と高い金利で

貯蓄出来ると、満期で受け取る額が大幅に

変わってきます。

ローリスク・ハイリターンが理想的。

投資などをハイリスクと考えてる人がいま

すが、キチンと学べばそのリスクは極めて

ローリスクになります。

本当のハイリスクとは、

「何も行動しない事」です。

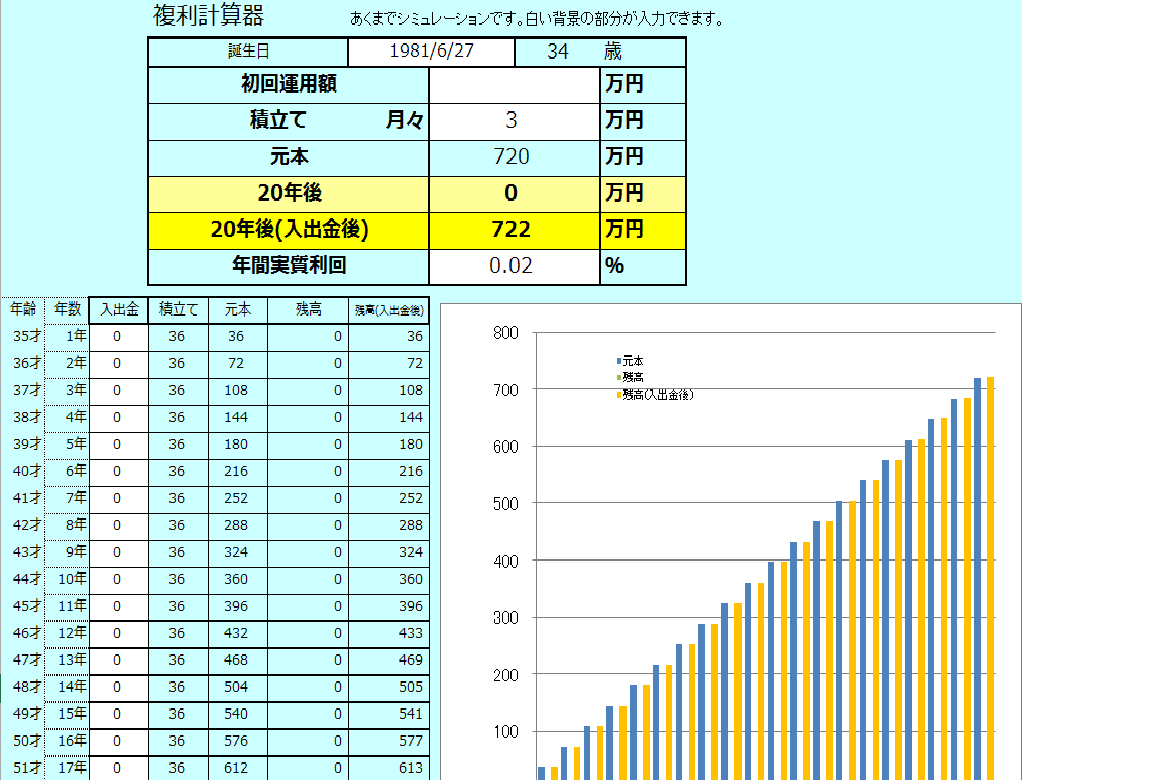

図で見ていただくと、34歳の方が普通預金

(金利0.02%)で貯蓄した場合、30年後に

貯蓄できる金額は722万円です。

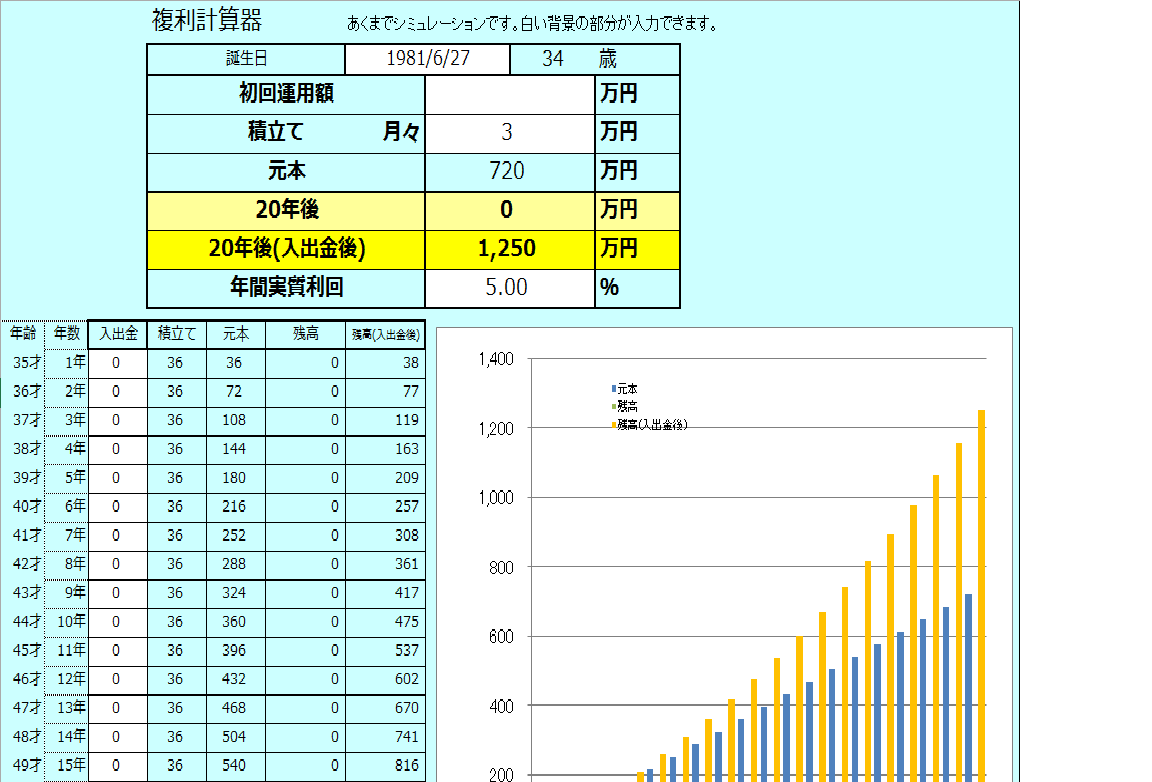

では、金利が5%の商品で貯蓄した場合、

30年後の受取額はいくらでしょうか?

なんと、1,250万円なんです。

その差、528万円!!

同じ金額を貯蓄してるのに、これだけの差が

出てしまうんですね。

ちなみに余談ですが、私は息子のお金を頑張

って殖やしています。

(出産した時のお祝い金や子ども手当、お年

玉など)

現在預けている商品の金利は、

「17.82%」

です。

ちょっと落ちましたが、まだまだ高金利です

ね。

ちなみにこの商品は、

「ローリスク・ハイリターン」

商品となっています。

みなさんが知らないだけで、これくらいの

商品であれば世の中にはいくらでもあるんで

す。

だからあまり心配しないでくださいね!!

本日はこれまで。

次回は3、4をやっていきましょう。

facebookもやってます。

https://www.facebook.com/invest.moneyseminar/

同じ内容ですが、よかったらいいね

をポチッとお願いします。

今回も最後まで読んでいただき、

本当にありがとうございます。

下も見てね・・・!!

↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓ ↓

関連記事

-

2015.11.30

お金のリスクを考えてますか?②みなさんの年金は本当に大丈夫?

-

2016.2.2

日銀がマイナス金利を決定!国債や住宅ローン、我々の預金金利は?

-

2015.12.6

下流老人にならないために!一億総老後崩壊を防ぐために出来る事?

-

2015.12.7

お金のリスクを考えてますか?③みなさんの年金は本当に大丈夫?

コメント

この記事へのトラックバックはありません。

この記事へのコメントはありません。